Kewajaran Harga: Mencari Kebenaran atau Menyesuaikan Keinginan (Catatan dari Sidang Chromebook)

15 Apr 2026

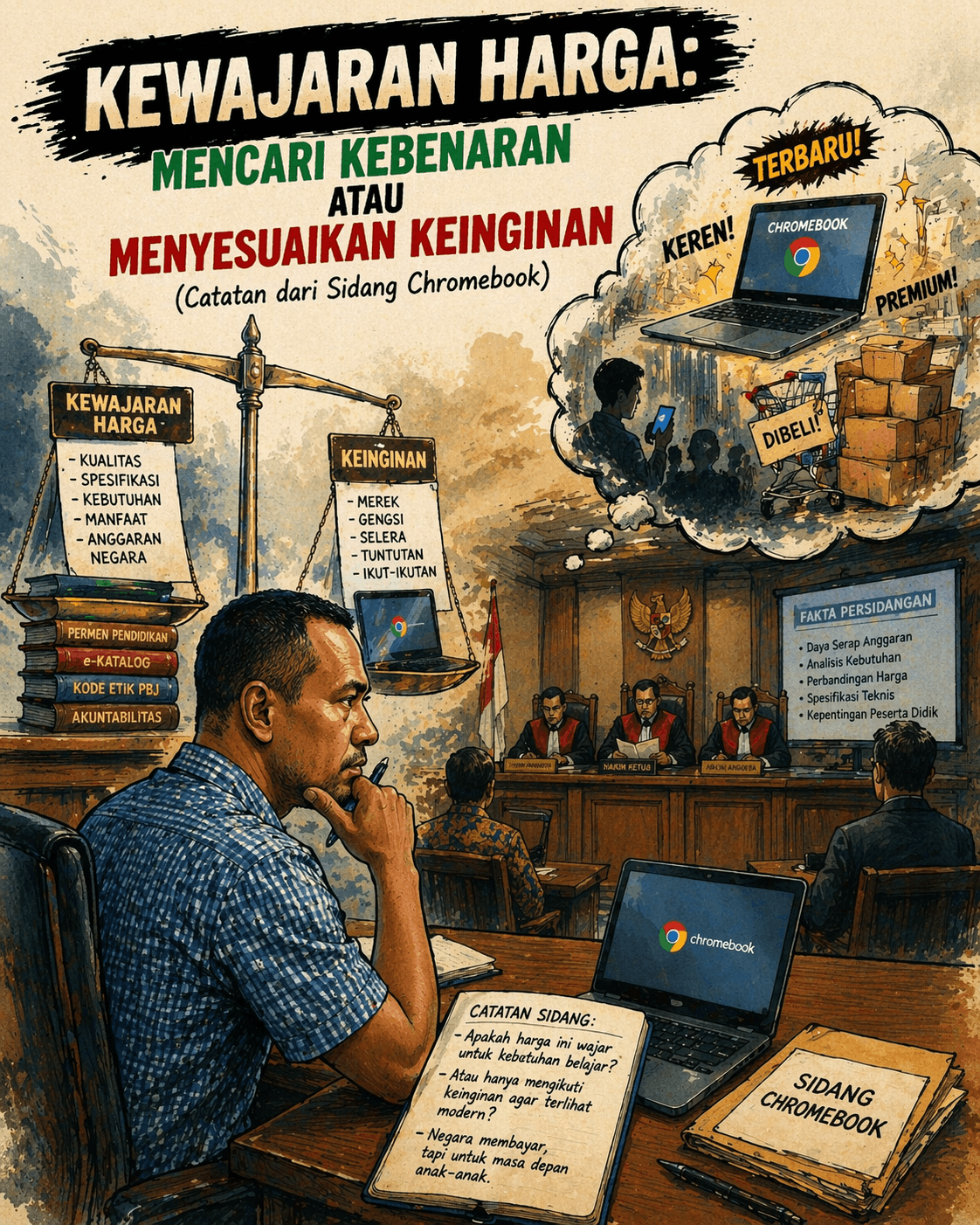

Saya menonton video persidangan kasus pengadaan Chromebook yang melibatkan Nadiem Makarim. Sidang itu berjalan seperti biasa tenang, terstruktur dan penuh istilah teknis tentang audit, kewajaran harga serta perhitungan kerugian negara. Namun dari seluruh penjelasan yang disampaikan, ada hal yang menarik perhatian saya yaitu bagaimana kita memahami “harga”.

Dalam persidangan tersebut, ahli yang dihadirkan oleh penuntut umum berasal dari Badan Pengawasan Keuangan dan Pembangunan. Ia yang melakukan perhitungan kerugian negara atas pengadaan tersebut dengan nilai yang tidak kecil sekitar 1,5 triliun rupiah. Ini angka yang bagi publik, terdengar sangat meyakinkan. Namun bagi saya, yang menarik bukan pada angkanya, melainkan pada cara angka itu dilahirkan.

Ahli tersebut menggunakan satu pendekatan utama dalam menilai kewajaran harga, yaitu analisis biaya (Cost Based Analysis). Metode ini menguraikan harga berdasarkan komponen penyusunnya antara lain biaya bahan, produksi hingga margin keuntungan kamudian disimpulkan berapa seharusnya harga yang “wajar” atas suatu barang tersebut. Di atas kertas, pendekatan ini terlihat rasional, sistematis bahkan ilmiah. Namun di situlah sebenarnya letak kegelisahan saya. Harga, dalam kenyataannya, tidak lahir dari meja perhitungan. Ia terbentuk di pasar, dari interaksi kompleks antara permintaan, ketersediaan, distribusi, merek, hingga situasi global. Terlebih untuk barang seperti Chromebook, yang bukan barang langka atau eksklusif, melainkan produk massal dengan ekosistem yang jelas, termasuk peran perusahaan seperti Google. (saya menunggu keterangan saksi dari Google disidang berikut)

Ketika harga pasar digantikan oleh simulasi biaya, maka sebenarnya kita sedang berpindah dari realitas ke asumsi. Dan asumsi, seakurat apa pun ia disusun, tetaplah asumsi. Pertanyaan yang kemudian muncul sederhana, namun mendasar yaitu apakah selisih antara harga pasar dan hasil perhitungan biaya otomatis bisa disebut sebagai kerugian negara? Atau jangan-jangan, kita sedang memaksakan satu versi “harga ideal” yang sebenarnya tidak pernah benar-benar ada di dunia nyata?

Saya tidak membantah pentingnya analisis biaya. Metode ini tetap sah, bahkan penting. Namun ia bukan satu-satunya pendekatan. Ada metode lain yang lazim digunakan, antara lain :

1. Perbandingan Harga Pasar (Market-Based Analysis)

Ini metode yang paling sering dipakai. Caranya dengan membandingkan harga barang yang sama pada waktu yang sama di pasar. Sederhana dan praktis, meskipun bergantung pada tingkat kompetisi pasar.

2. Analisis Harga Historis (Historical Price Analysis)

Cara ini dilakukan dengan membandingkan dengan harga sebelumnya. Dengan memasukan variabel inflasi, lokasi dan spesifikasi. Lebih realistis, namun kurang relevan jika pasar berubah drastis.

3. Analisis Statistik / Distribusi Harga

Cara ini menggunakan rata-rata, median, atau rentang harga. Efektif untuk digunakan ketika ketika tersedia banyak data, untuk menghindari bias.

Menjadikan analisis biaya sebagai satu-satunya alat, terlebih dalam konteks hukum, terasa seperti melihat dunia dengan satu mata tertutup. Karena harga bukan hanya sekadar angka. Ia adalah cerita, karena terbentuk sesuai konteks, kondisi dan keputusan yang diambil dalam ruang yang tidak selalu hitam putih.

Ketika Pasar Dianggap Tidak Netral

Dalam persidangan, terungkap bahwa data harga pasar sebenarnya tersedia. Namun data tersebut tidak digunakan, dengan alasan bahwa harga pasar telah “terdistorsi” oleh rencana kebutuhan besar dari pemerintah. Dasar pemikirannya adalah karena negara akan membeli dalam skala masif, maka harga yang terbentuk di pasar dianggap tidak lagi mencerminkan kewajaran.

Di titik ini, saya mulai bertanya. Bukankah dalam logika ekonomi, permintaan besar justru bagian dari mekanisme pasar itu sendiri? Bukankah harga memang selalu bergerak mengikuti ekspektasi, kebutuhan dan bahkan rencana? Jika setiap permintaan besar dianggap sebagai distorsi, maka hampir semua harga dalam pengadaan pemerintah bisa dianggap tidak wajar sejak awal. Lalu, apa yang tersisa dari “harga pasar”? Apakah kita hanya mengakuinya ketika ia diam dan tidak bereaksi? Pendekatan ini membawa kita pada posisi yang cukup ekstrem yaitu menolak realitas pasar, lalu menggantinya dengan konstruksi harga berbasis biaya. Padahal, pasar tidak pernah steril. Ia selalu dipengaruhi oleh informasi, rencana bahkan spekulasi. Dan justru di situlah ia bekerja.

Pengalaman di Lapangan

Saya pernah mengalami hal serupa. Sebagai PPK, saya menghitung volume pekerjaan lantai dengan pendekatan yang banyak dilakukan dalam konstruksi yaitu pengukuran dari as ke as, sebagai contoh untuk ruangan 3 x 3 meter maka hasilnya adalah 9 m². Namun ketika dilakukan pengukuran oleh Badan Pemeriksa Keuangan, pendekatan itu berubah. Perhitungan menggunakan ukuran efektif yaitu 2,85 x 2,85, sehingga volumenya menjadi 8,1225 m².

Selisih itu kemudian tidak lagi dipandang sebagai perbedaan metode, melainkan menjadi temuan kelebihan pembayaran. Saya mencoba mencari dasar dari perubahan pendekatan tersebut. Namun jawaban yang saya terima tidak benar-benar menjawab. Dan di situlah saya melihat pola yang sama dengan yang terlihat dalam sidang, bahwa angka tidak pernah benar-benar berdiri sendiri. Ia selalu bergantung pada metode. Dan metode, pada akhirnya akan menentukan kesimpulan.

Jika dalam kasus Chromebook auditor menggunakan harga pasar, sangat mungkin kesimpulan yang muncul adalah efisiensi. Namun karena pendekatan yang dipilih adalah analisis biaya, maka kesimpulan mengarah pada kerugian. Sama halnya yang terjadi dalam pengalaman saya jika pendekatan as ke as maka kesimpulan tidak ada selisih. Namun karena pendekatan yang digunakan adalah ukuran efektif maka hasil yang muncul adalah kekurangan volume pekerjaan.

Penutup

Dari gambaran diatas, Pertanyaannya menjadi sederhana, tetapi mendasar apakah kita sedang mencari kebenaran atau sedang memilih metode yang paling sesuai dengan kesimpulan yang ingin dicapai?

Saya tidak menolak metode apa pun. Semua memiliki tempatnya. Namun ketika hanya satu metode yang digunakan, sementara metode lain yang sama-sama rasional diabaikan, maka yang hilang bukan sekadar variasi pendekatan melainkan keseimbangan dalam melihat realitas. Karena itu, jika terdapat lebih dari satu pendekatan yang dapat dipertanggungjawabkan, maka keduanya seharusnya tetap ditampilkan. Bukan untuk membingungkan, tetapi untuk menjaga kejujuran analisis.

Akhirnya, saya belajar satu hal sederhana namun penting bahwa dalam banyak kasus, persoalannya bukan pada datanya, melainkan pada cara kita memilih untuk membacanya. Dan di situlah, angka berhenti menjadi sekadar angka. Ia akan menjadi narasi, menjadi kesimpulan

bahkan, ia bisa menjadi vonis.